¡Llegaron las lluvias, chilangos! Y llegaron con todo. Esta semana, Tláloc se ha dejado caer con todo y ha provocado encharcamientos, inundaciones, caída de árboles y zonas incomunicadas debido a las fuertes precipitaciones registradas esta semana.

La Secretaría de Gestión Integral de Riesgos y Protección Civil de Chilangolandia y los servicios en el Estado de México informaron de fuertes afectaciones en avenidas centrales entre ambas entidades, así como varios vehículos con pérdida total derivado de estas lluvias.

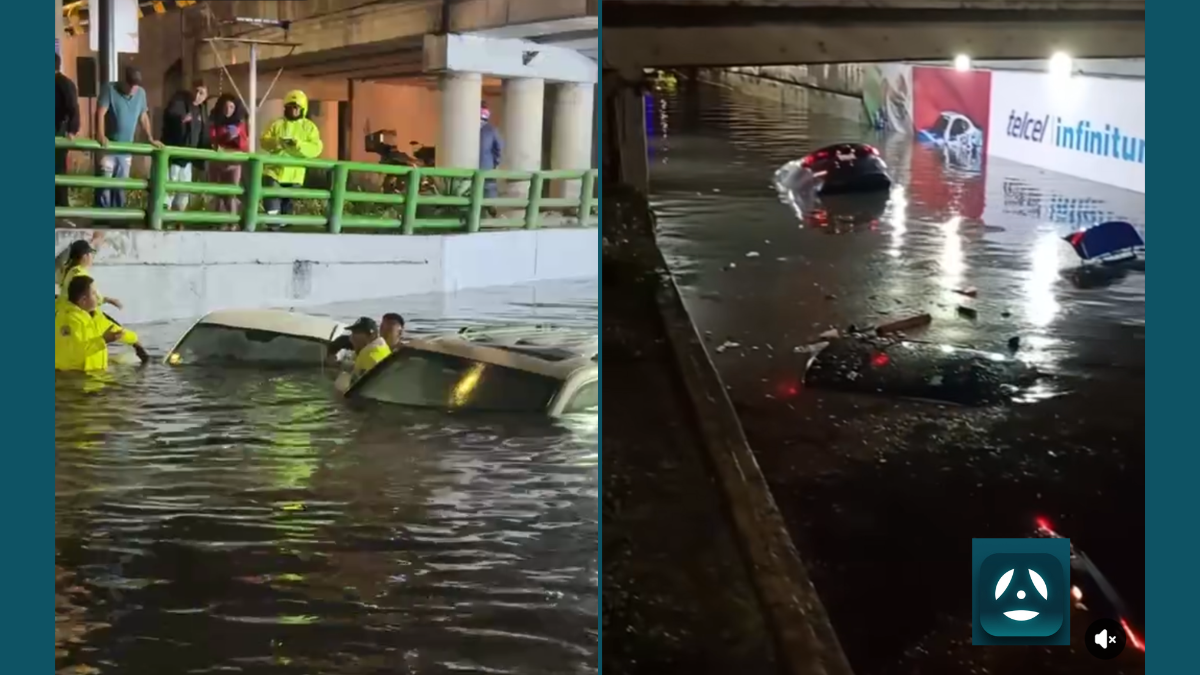

Tu auto puede quedar bajo el agua en segundos

Las lluvias de más de 50 milímetros pueden ocasionar que una vialidad pueda quedar bajo el agua en cuestión de segundos. Los registros en redes sociales dan cuenta de que en menos de un minuto el agua puede rodear tu auto y hacer imposible que sigas avanzando, ya que alcanza el motor y en poco tiempo entra por las puertas.

Cuando te encuentres en una situación similar, lo importante es ponerte a resguardo. Ni tu coche ni cualquier objeto son más valiosos que tu vida o la de tus acompañantes. Si te encuentras en una situación de peligro por inundación, abandona tu vehículo y ponte a resguardo cuanto antes.

Ahora bien, vamos a ver si el seguro cubre una pérdida por inundación.

Coberturas de seguro por inundación

Si tu auto sufrió algún daño por las fuertes lluvias o se quedó en alguna inundación, la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) nos cuenta algunas de las recomendaciones.

Primero que nada, recuerda que es obligatorio contar con una póliza de segura con una cobertura mínima de responsabilidad civil. Si no tienes seguro (muy mal), está por vencer o quieres cambiarlo, en la app de Auto Chilango puedes cotizar una opción que se adapte a tus necesidades.

Checa el tipo de seguro que tienes

Esto se ve claramente en la primera página de tu póliza. Tipo de cobertura, plazo y número de seguro.

Si tu automóvil cuenta con un seguro de cobertura amplia no tienes de qué preocuparte, ya que además de protegerte contra robo, choques, volcadura, rotura de cristales, responsabilidad civil por daños a terceros en su persona o en sus bienes, incendios y fenómenos naturales, también te cubre los siniestros generados por inundaciones y terremotos. ¿Te cayó un árbol? Lo cubre. ¿Un auto se estrelló por el agua contra el tuyo? Lo cubre.

Una recomendación es que verifiques tu porcentaje de deducible. Este es la cantidad de dinero que debes aportaren caso de siniestro, antes de que la aseguradora cubra el resto de los daños. Puede parecer mucho, pero créenos: en caso de una inundación no es nada.

Ahora bien, el diablo está en los detalles. Si tu seguro tiene contratada una cobertura limitada, cubre el robo del vehículo y responsabilidad civil por daños a terceros en su persona o en sus bienes, es importante señalar que aunque no contemple los daños materiales del vehículo, también cuenta con una cobertura en caso de huracanes, inundaciones, terremotos y en general, los daños que deriven de fenómenos de la naturaleza.

En caso de que cuentes con una póliza limitada, es importante revisar las cláusulas por inundaciones, pues puede ser muy variado.

Mi auto estaba estacionado cuando se inundó

Es la peor pesadilla de un conductor. Si tu coche sufrió daños en un estacionamiento mientras tú no estabas, es importante que sepas que de acuerdo con la Ley de Establecimientos Mercantiles de la Ciudad de México, los operadores de los estacionamientos públicos tienen la obligación de contar con un seguro de responsabilidad civil o fianza, que garantice a los usuarios el pago de los daños que pudieran sufrir en su persona, vehículo, o en la de terceros hasta por 9,000 veces la Unidad de Medida y Actualización en la Ciudad de México vigente por vehículo, es decir, alrededor de 679,000 pesos, el cual no necesariamente incluye inundaciones.

¿Qué hacer ante una inundación?

– Verifica que tu póliza tenga una Cobertura Amplia (que incluye Daños Materiales, Robo Total y Responsabilidad Civil) o Cobertura Limitada (Robo Total y Responsabilidad Civil), ya que con dichas coberturas quedan amparados los riesgos por inundación, incendio, rayo, explosión, ciclón, huracán, tornado, etc.

– Aplícate y verifica en la app de Auto Chilango si tu póliza solo es de responsabilidad civil, y cotiza para contratar al menos una con cobertura limitada a fin de que estés protegido contra inundaciones.

¡Que las inundaciones no te agarren en bajada! La app de Auto Chilango puedes verificar tu tipo de cobertura para evitar sorpresas. También te mantenemos al tanto de tu fecha de verificación, para que puedas circular como se debe y sin tener que pagar alguna multa. Además, siempre te mantendremos al tanto de las contingencias ambientales y todos los trámites vehiculares que necesitas.

¡Aguas con las aguas, conductores chilangos!